Ik wil vervroegd met pensioen gaan met 1 miljoen dollar.

Die uitspraak heeft een mooie klank, hè?

Ik denk niet dat ik nog met een klant heb gewerkt die niet vervroegd met pensioen wilde gaan, of niet extatisch zou zijn als ze een portefeuille van $ 1 miljoen hadden.

Maar zoals de meesten van ons al weten, is $ 1 miljoen niet meer wat het was.

Deze artikel van USA Today maakt de gewaagde bewering dat $ 1 miljoen tegenwoordig niet genoeg is om met pensioen te gaan.

Kijk, $ 1 miljoen is VEEL geld, maar om dat uit te rekken voor de rest van je pensioen is moeilijk. Met een lagere rente is het nog moeilijker.

Het artikel stelt: “10 tot 12 jaar geleden, toen mensen veel meer verdienden met hun investeringen, $ 1 miljoen zou $ 70.000 tot $ 80.000 per jaar aan pensioeninkomen kunnen genereren. Maar met zo'n lage rente is dat niet echt haalbaar.”

Natuurlijk zijn er manieren om het meeste uit uw kortetermijninvesteringen, en er zijn intrigerende opties zoals

Peer-to-peer lenen die een behoorlijk rendement kunnen opleveren, maar ze garanderen niet op magische wijze een vervroegd pensioen (Lees meer over het beste peer-to-peer leennetwerk in ons Uitleenclub Beoordeling en mijn recensie van Prosper).Dus de vraag blijft: kun je echt vervroegd met pensioen gaan met 1 miljoen dollar?

Casestudy vervroegd pensioen

Wat ik me niet realiseerde dat ik die vraag moest beantwoorden, is dat ik vrij snel op de proef zou worden gesteld.

Ik werd doorverwezen naar een nieuwe klant die precies dat wilde doen.

Hij en zijn vrouw wilden eerder met pensioen. Hij is 56, zij 57. Hoewel hij zijn werk leuk vond, eisten de fysieke eisen zijn tol van zijn lichaam. Hij had gewoon niet het gevoel dat hij het nog zo lang kon volhouden, dus zocht hij een uitweg.

Voordat hij op de afspraak kwam, wist ik dat hij ongeveer $ 1 miljoen had, maar zelfs ik weet die $ 1 miljoen is niet genoeg, vooral niet voor iemand die meer dan zes jaar verwijderd is van het innen van zijn eerste sociale zekerheid rekening.

Onnodig te zeggen dat ik niet erg optimistisch was dat ik hem groen licht zou geven dat hij vervroegd met pensioen zou kunnen gaan. Maar tegen het einde van onze tweede afspraak, toen we het financiële plan doornamen, veranderde dat allemaal.

Nadat we door waren gegaan De blauwdruk voor financieel succes (dit is ons unieke financiële planningsproces dat mijn bedrijf aanbiedt), kon ik het goede nieuws delen:

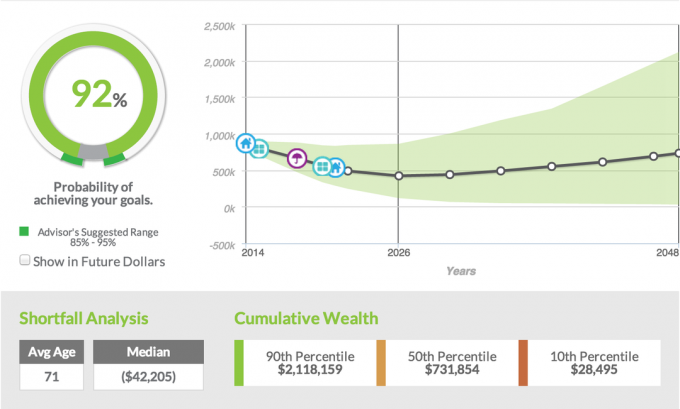

Ze hadden een kans van 92% dat ze hun doel om vervroegd met pensioen te gaan, zouden kunnen bereiken.

Ik herinner me de reacties van beiden nog. De man had de verbaasde blik van een vader die voor het eerst hoorde dat hij zich opmaakt om een vierling te krijgen in plaats van één kind.

De vrouw daarentegen had tranen over haar wangen. Het waren geen tranen van verdriet, maar tranen van vreugde dat haar man echt weg kon lopen van de baan die hem overweldigende stress veroorzaakte.

Zoals ik mijn klanten heb verteld en zoals ik de meeste mensen vertel die vervroegd met pensioen willen gaan, is het niet iets waar ik me helemaal comfortabel bij voel. Ik zou liever hebben dat mijn klanten minstens tot hun 62e werken om een soort pensioencheque te trekken.

Het hebben van de sociale zekerheidscontrole legt veel minder druk op hun pensioenportefeuille om hun vereiste te produceren maandelijkse inkomenscontrole, maar ondanks dat ze de klant willen vertellen dat, nee, ze kunnen nog niet met pensioen, ze moeten wacht; de cijfers liegen niet.

Wat maakt dit koppel anders? Hoe konden ze op 56-jarige leeftijd met $ 1 miljoen met pensioen gaan en een kans van 92% op succes hebben? Laten we het opsplitsen.

Pensioendoelen

De eerste drie jaar moesten ze de ziektekostenverzekering uit eigen zak betalen, dus we schatten dat ze in totaal $ 70.000 nodig zouden hebben voor verzekering en inkomen.

Na hun eerste vier jaar hadden we gepland dat ze van ongeveer $ 48.000 per jaar zouden kunnen leven, en we zouden dat met 3% opdrijven.

Met deze berekening die ik graag aan al mijn klanten vertel, is dat als we rekening houden met een inflatie van 3%, dat nooit weggaat. Dat betekent dat wanneer de klanten halverwege de 80 zijn, het plan ervan uitgaat dat ze $ 80.000 per jaar aan pensioen uitgeven.

De realiteit dat dat werkelijk plaatsvindt, is nihil. Ik heb maar heel weinig klanten die zoveel geld zouden kunnen uitgeven, zelfs als ze dat zouden willen. Het is duidelijk dat we problemen hebben zoals langdurige zorg en medische kosten, maar met Medicare zijn ze op de hoogte van de verzekering voor langdurige zorg en daar kunnen we meestal voor zorgen.

Lifestyle doelen

Dit stel houdt van reizen en had al een paar avonturen gepland in hun eerste jaren van pensionering. Ze zijn van plan een nieuwe auto, een camper, een cabine, een paar vierwielers te kopen en natuurlijk hebben ze de extra reiskosten. t

Deze waren allemaal meegewogen in het plan om het zo realistisch mogelijk te maken.

Activa en passiva

De meeste activa van de klant waren vastgebonden in een pensioenplan dat hen de mogelijkheid zou geven om een forfaitaire uitkering te doen en dat in een IRA te rollen. Ze hadden ook een 401 (k) waarin ze ongeveer $ 250.000 hadden verzameld.

Naast het pensioen en de 401(k) had het paar ook twee triplexen gekocht die ze op dat moment aan het afbetalen waren. Ze hadden wat eigen vermogen in de eigendommen, maar ze waren nog niet in geldstroom en er werd geschat dat ze de komende negen jaar geen kasstroom zouden hebben.

De man had ook wat extern advies gedaan en daarmee een beleggingsrekening opgebouwd met ongeveer $ 120.000 erop.

Inkomen

Het is duidelijk dat het hebben van de activa enorm is, maar de bepalende factor waardoor mijn klanten vervroegd met pensioen konden gaan, was dit; extra inkomsten. Mijn cliënt was expert geworden in een functie bij zijn huidige werkgever.

Dat bracht mogelijkheden om te overleggen voor zijn bedrijf en andere bedrijven. Vanwege zijn expertise zal hij in staat zijn om advies te geven dat hem ongeveer $ 30.000 per jaar zal opleveren.

Hij is ervan overtuigd dat hij dit minstens vier jaar, zo niet zes, zal kunnen doen, wat hem tot zijn pensionering zou kunnen rekken. Het beste is dat het advies hem in staat zal stellen om wat te reizen met zijn gezin, en hij zal in staat zijn om op zijn voorwaarden te werken.

Beleggingsstrategie

Gebaseerd op de risicoscore van de klant (als u niet weet wat uw risicoscore is, kunt u meer te weten komen) hier), hadden we de klant toegewezen om te beleggen in een 50% aandelen-, 50% obligatieportefeuille, wat over het algemeen een goed startpunt is voor elke gepensioneerde.

Houd er rekening mee dat de rendementen die in onze financiële planningssoftware worden gebruikt, historische rendementen waren. Zoals u kunt zien op basis van de onderstaande schermafbeelding, omvatte de toewijzing 35,75% binnenlands eigen vermogen, 14,25% van internationaal eigen vermogen en de rest verdeeld over de internationale vastrentende waarden, oftewel obligaties.

Bij deze specifieke klant hebben we een van onze modelportefeuilles gebruikt die Asset Lock bevat, wat een leuke functie is waarmee beleggers eventuele marktwinsten kunnen vastleggen. Daarnaast hebben we een deel van de obligatieportefeuille van de klant gebruikt en een lijfrente gebruikt die een gegarandeerd inkomen bood om bescherming te hebben.

Slagingspercentage

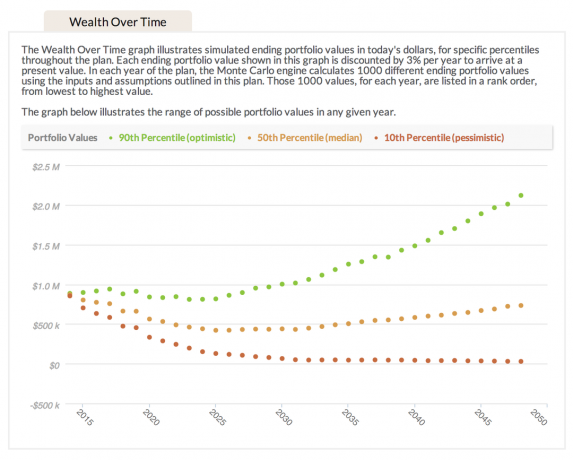

Dus wat betekende dat eigenlijk, een slagingspercentage van 92%? Wat onze software voor financiële planning doet, is dat het alle gegevens nodig heeft die we hebben ingevoerd, hun activa, hun verplichtingen, hun investering strategie, hun inkomen, en dan voeren we 1000 verschillende simulaties uit, rekening houdend met marktschommelingen, rentetarieven en diverse andere factoren.

Op basis van al die simulaties en de aangeleverde data heeft de opdrachtgever 92% kans van slagen. Meestal vertel ik klanten dat als we in dat bereik van 80% tot 85% kunnen komen, we redelijk goed zitten. Alles groter dan 85%, vooral 90%, dan heb ik zoveel meer vertrouwen.

In het scenario van deze specifieke klant hebben ze 92% kans op succes dat ze niet zonder geld komen te zitten totdat de klanten de leeftijd van 90 jaar hebben bereikt. Nogmaals, we gaan ervan uit dat ze op 90-jarige leeftijd elk jaar een grote som geld uitgeven.

Tekortanalyse

Voor de 8,4% van de simulaties die niet werkten, was de gemiddelde leeftijd van het tekort 71 jaar. Ik vind dit interessant omdat ik bij de meeste van mijn klanten die vervroegd met pensioen gaan, ik hen uitleg dat in het begin de meeste uitgaven plaatsvinden.

Ik gebruik graag de analogie van een huisdier in een kooi dat wordt vrijgelaten zodat ze alleen maar willen rennen. Bij gepensioneerden is dat vaak het geval.

Zodra ze met pensioen gaan, worden ze vrijgelaten en willen ze alleen maar gaan, gaan, gaan, gaan en reizen en nieuwe dingen zien. In de eerste vijf jaar vinden de meeste uitgaven plaats. Nadat de spanning van het reizen is uitgewerkt, hebben ze de neiging om meer thuis te blijven en veel minder te reizen, wat ook betekent dat de uitgaven ook afnemen.

Aangezien het gemiddelde tekort van 71 jaar typisch is wanneer de uitgaven al beginnen te dalen, heb ik het gevoel dat het dan ook de kans op succes voor mijn klanten vergroot.

Hoe hebben ze het laten werken?

Mijn cliënt het gouden kaartje geven en zeggen dat ze vervroegd met pensioen kunnen, doe ik liever niet. In deze tijd zijn er zoveel verschillende factoren die van invloed kunnen zijn op ons tijdens het pensioen, dat ik me doorgaans veel comfortabeler voel om hen te vertellen het zo lang mogelijk uit te stellen.

Maar gezien de aard van de werkomgeving van mijn cliënt en de hoeveelheid stress die daarmee gepaard ging, in combinatie met verschillende andere factoren, had ik het gevoel dat ik het goede nieuws kon delen.

Nogmaals, hier is hoe ze het konden laten werken.

- Ze hadden een goede hoeveelheid spaargeld. Hoewel $ 1 miljoen niet meer is wat het 10 jaar geleden was, is het nog steeds $ 1 miljoen. Ze profiteerden van een zeer goed pensioen, maar het feit dat ze ook geld in hun 401(k) stopten en naast hun werk andere beleggingsrekeningen hadden, maakte vervroegd pensioen mogelijk.

- Ze hadden geen schulden. Dit is ENORM. Het is onmogelijk dat ze ooit vervroegd met pensioen zouden kunnen gaan als ze nog steeds schulden hadden. In hun voordeel was hun huis afbetaald, hadden ze geen autoleningen en hadden ze geen creditcardschuld. Omdat ze geen schulden hadden, waren er zoveel meer mogelijkheden en kregen ze de kans om vervroegd met pensioen te gaan.

- Ze zijn slim met hun uitgaven. Elk paar dat geen schulden heeft die bijna met pensioen gaan, moet slimme spenders zijn. Hoewel dit stel geniet van quality time met hun gezin en reizen, deden ze dat heel zuinig. Ze gaan niet veel uit eten, ze dragen niet veel merkkleding en ze rijden niet in nieuwe auto's. Ze leven eenvoudig, maar belangrijker nog, ze waarderen de dingen die voor hen het belangrijkst zijn, namelijk familie.

- Ze hadden extra inkomstenbronnen. De 401 (k), het pensioen en de externe investeringen zouden het niet alleen doen. Het feit dat mijn cliënt de mogelijkheid had om na zijn pensionering advies aan te bieden, was een ander groot stuk van de puzzel. Zonder overleg was het onmogelijk dat hij op deze leeftijd met pensioen zou kunnen gaan. Ik benadrukte dat het belangrijk was ervoor te zorgen dat hij er 100% zeker van was dat hij in staat zou zijn om ten minste vier jaar na zijn pensionering een adviesbureau te hebben; anders zou het slagingspercentage aanzienlijk dalen.

- Ze hadden andere activa buiten hun 401 (k). We hadden het al over het pensioen, maar een andere factor die meespeelde was de huurwoning. Hoewel het nu geen geldstroom is, is er geen reden dat het niet zou stromen zodra het onroerend goed is afbetaald. In het gebied waar we wonen, is het niet moeilijk om huurders te vinden voor dit soort onroerend goed, wat moeilijker kan zijn voor iemand die in een grootstedelijk gebied woont. Het hebben van deze extra activa, of zoals ik graag zeg, het hebben van meerdere buckets, gaf deze klanten veel meer opties.

- Ze stelden een plan op. Zoals het citaat zegt, is niet plannen plannen om te mislukken. Het is onmogelijk dat u ooit vervroegd met pensioen gaat als u niet met een of andere financiële planner om de tafel gaat zitten om u te helpen uw doelen te bereiken. Doordat mijn klanten ons unieke proces van de blauwdruk voor financieel succes doorlopen, konden we een uitgebreide kijk op hun hele situatie en voer verschillende scenario's uit om te zien welke het meeste heeft opgeleverd gevoel. Wat in deze casestudy niet werd aangetoond, is dat we in feite drie andere verschillende scenario's hebben uitgevoerd, waarbij we enkele van de belangrijkste statistieken hebben gewijzigd om te zien welk scenario het beste uitpakte. Voor de klant bleek op 56-jarige leeftijd met pensioen te gaan, terwijl het externe adviesinkomen het meest succesvol was.

Bent u voorbereid op financieel succes?

Veel mensen nemen niet de nodige tijd om te plannen zoals dit stel deed en daarom kunnen veel mensen niet met pensioen gaan wanneer ze willen. Als je niet 100% zeker weet hoe je financiële plan is, bekijk dan mijn unieke proces De blauwdruk voor financieel succes.

Sparen